みなさまこんにちは(^^♪

先日、火災保険の「破汚損」についてお話させていただきましたが、今回は地震保険についてお伝えしていこうと思います。

火災保険の見積の際にセットになっていることが多いのですが、とりあえず入っているなんて方もこの機会に内容を知っていただけたら嬉しいです♪

地震保険は単独で申込をすることができないため、必ず火災保険とのセットで契約をする必要があります。

日本は地震の多い国ですし、実際地震で損害を負っても火災保険だけでは補償されないケースもあるので注意が必要です。

火災保険は火災による損害の補償を基本としています。落雷・風災・水災・雪災などの自然災害や、爆発・盗難なども補償範囲ですが、地震・噴火・津波による損害については補償されていません。

地震保険の補償内容は、地震・噴火・津波を起因とする火災・損壊・埋没・流出による損害が補償対象となっています。ですので、地震が原因で発生した火災は火災保険ではなく地震保険の対象になるんです。

保険金額は火災保険の保険金額の30%~50%の範囲内で設定することができ、建物は5,000万円・家財は1,000万円が上限となっています。

更新については1年もしくは5年ごとの自動継続となっており更新の都度保険料がかかります!

保険金の支払いは建物・家財とも全損・大半損・小半損・一部損に応じて保険金が支払いとなります。

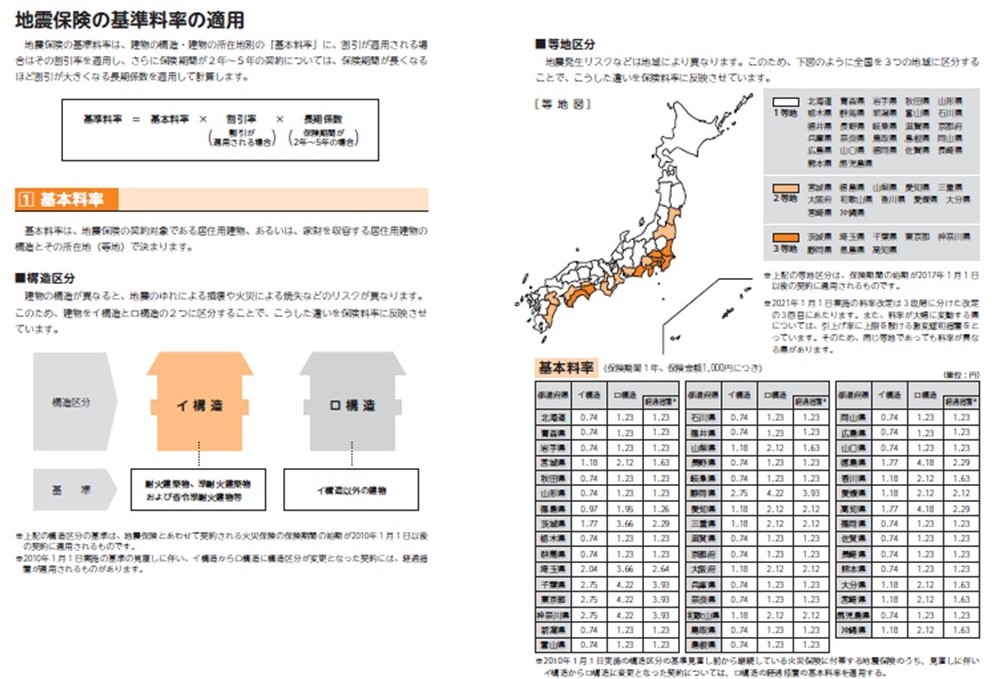

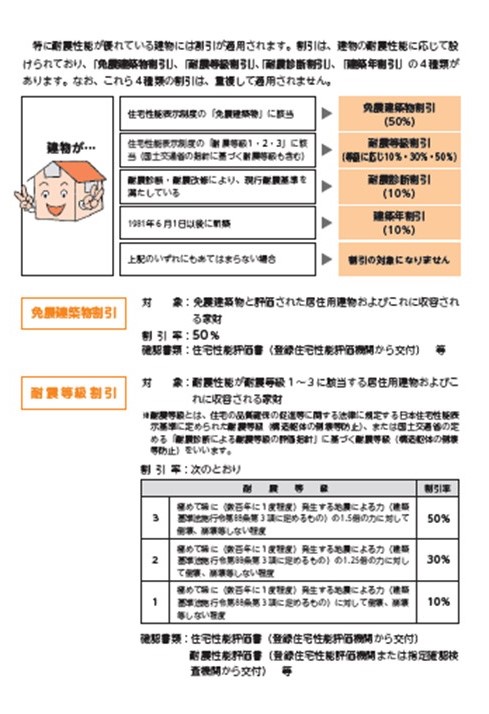

地震保険の保険料は対象となる建物の構造区分・都道府県ごとに異なります。建物の耐震や建築年によって割引が適用となります。

保険料は建物の構造や所在地・割引率などによって大きく変動するため、相場がいくらかを算出しにくくなっています。

地震保険料は控除対象ですので所得税と住民税が軽減されるメリットもあります。

万が一地震による被害が出れば、生活を再建するためにまとまったお金が必要となります。

また、地震保険は国が運営している保険のため、どこの保険会社で加入しても同じ保険料・制度です。

2022年10月には保険料が改定されることが決まっております。全国平均で0.7%安くなりますが一律で安くなるわけではなく、都道府県・構造によって異なります。また、火災保険も大幅に値上がりする見込み・期間も最長10年間だったものが最長5年間になるそうです。

この機会に地震保険・火災保険の見直しをしてみてもいいのかもしれませんね。

いざという時に困らないように検討してみてはいかがでしょうか(m^^)/~~~Happy♥

この記事を書いた人

-

色々謎な存在ですが、裏で多方面にわたって社長や部長達のサポートをしています!

宜しくお願いいたします。

最新の投稿

不動産2024年2月14日入居者がどんな人か確認したいときは…

不動産2024年2月14日入居者がどんな人か確認したいときは…- 不動産2024年2月5日繁忙期の物件探し「注意すること」

不動産2024年2月1日良い物件は今から狙え!!

不動産2024年2月1日良い物件は今から狙え!! 不動産2024年1月17日賃貸の火災保険加入は必須?

不動産2024年1月17日賃貸の火災保険加入は必須?